Polski audyt - gdzie jesteśmy?

Audyt wewnętrzny funkcjonuje w polskiej administracji od

niemal dziesięciu lat. To bardzo dużo i bardzo mało zarazem. To dużo jeżeli

chodzi o wypracowanie metodyki, utworzenie komórek, czy też często „mikrokomórek”

audytu w poszczególnych instytucjach czy wreszcie wystarczająco długo by sami

audytorzy zrozumieli kim są i czego się od nich oczekuje. Z drugiej jednak

strony to zbyt mało by audyt wewnętrzny na trwale wpisał się w pejzaż administracji

czy też stał się procesem właściwie umiejscowionym i połączonym funkcjonalnie z

systemami zarządzania i kontroli zarówno w skali mikro (same jednostki) jak i

makro (całe Państwo).

Przeprowadzając oceny zewnętrzne komórek audytu, audytorzy,

po tym jak opada sztywność i formalność a zaczyna się rozmowa „jak audytor z

audytorem” pytają mnie, jako osobę mającą wiedzę o funkcjonowaniu kilku komórek

czy funkcji audytu, jak sobie radzą. Samo pytanie, choć często nieśmiałe jest

godne pochwały i stanowi o poziomie pytającego. Chęć wiedzy, dążenia do

najlepszych praktyk jest niezbędnym warunkiem dobrego audytu. Stąd też moja odpowiedź

często brzmi – skoro tu jestem to znaczy, że dobrze a chcesz żeby było jeszcze

lepiej.

Patrząc jednak na dokumenty obrazujące pracę komórek audytu

w państwach, o dłuższej tradycji „audytowej” nasuwa się dość ciekawa obserwacja

– czas trwania zadań audytowych np. w Wielkiej Brytanii jest znacznie krótszy

niż w Polsce. Przeciętny audyt zapewniający w Polsce, w roku 2010 trwał od 60

do 90 dni kalendarzowych[1], natomiast

zewnętrzny usługodawca audytu Policji Surrey realizował zadania trwające od 3

do 23 dni roboczych[2]. Oczywiście można

dyskutować o różnicy wynikającej z porównania zewnętrznego usługodawcy z audytorem

„etatowym”, jednakże po przeanalizowaniu mechanizmów zapewnienia jakości audytów

„na zlecenie” w UK te dywagację są bez znaczenia.

Jednoznaczna odpowiedź na pytanie o powód różnicy (tak

znaczącej różnicy) jest trudna. Bez wątpienia jako jeden z czynników wymienić

należy warsztat – mimo, że od czasów szkoleń Phare’owskich prowadzonych przez

sympatycznych Anglików minęło dużo czasu, wielu z nas wciąż nie rozumie na czym

polega nowoczesny audyt. Jest to przyczyna wewnętrzna, za którą odpowiadają sami

audytorzy. Inne przyczyny wewnętrzne to brak jednolitej polityki szkoleniowej czy

nawet polityki audytowej Naszego Państwa. Rzeczą jednakże w mojej ocenie

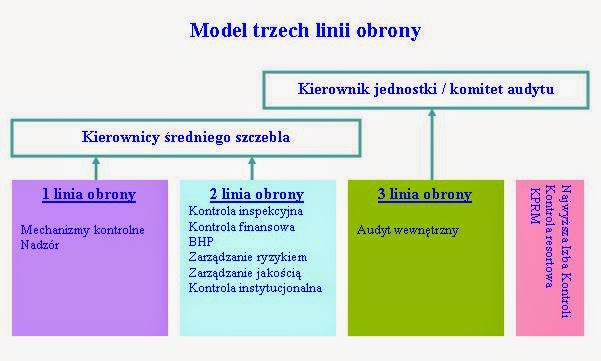

fundamentalną jest system kontroli wewnętrznej (zarządczej). Jeżeli przeanalizujemy

w audytach polskich oraz brytyjskich audytorów proporcje testów kontroli i

testów rzeczywistych uzyskamy zapewne odpowiedź. Jeżeli audytując jednostki sektora

finansów publicznych zapytamy kierownika badanego obszaru o najistotniejsze

ryzyka, sposób ich zarządzania oraz ocenę efektywności ustanowionych mechanizmów

i nie zobaczymy w jego oczach dużych znaków zapytania będziemy robić audyty w

10 dni. Póki co pozostaje nam de facto ustanawiać (zalecać ustanowienie) tych

mechanizmów a skoro cykl audytu wynosi często ponad 10 lat to mamy już odpowiedź

kiedy będzie szybciej.

Komentarze

Prześlij komentarz